|

31.05.2008 16:38:49

Интеграция проектного управления в систему управления предприятием

1. ВВЕДЕНИЕ

Многие строительные, инжиниринговые, консалтинговые организации являются проектно-ориентированными по своей сути: их деятельность заключается в выполнении проектов в интересах заказчиков. Но даже на предприятии, которое не является проектно-ориентированным, существует множество других видов деятельности, которыми можно управлять, как проектами: продвижение нового бренда, открытие нового производства, деятельность по обновлению основных средств. Проектное управление деятельностью по развитию позволяет акцентировать внимание на результате и управлять именно его достижением, не позволив превратить развитие в «процесс ради процесса», что может принести немало выгод предприятию.

Однако методы управления проектами ориентированы на управление «целенаправленным ограниченной во времени деятельностью», а большинство организаций не ограничивает время своего существования. Кроме того, любая организация (в т.ч. проектно-ориентированная) должна выстраивать свою стратегию, иметь постоянную оргструктуру, управлять своими активами, что выходит за рамки управления проектами.

Возникает вопрос: как интегрировать управление проектами в систему управления предприятием? В этой статье рассматривается подход, основанный на выделении портфелей проектов, представляющих своеобразный «интерфейс» между «проектной» и «непроектной» компонентами деятельности организации. Изложение структурировано в соответствии с процессом подготовки к внедрению управления проектами в следующем порядке:

-

определяется «проектная структура», т.е. область применения управления проектами;

-

распределяется ответственность за проекты по организационной структуре (в случае необходимости оргструктура корректируется);

-

формируются процессы и процедуры управления проектами в рамках установленного распределения ответственности;

-

определяются механизмы стимулирования сотрудников и руководителей к выполнению установленных процедур.

2. ОПРЕДЕЛЕНИЕ ПРОЕКТНОЙ СТРУКТУРЫ

Внедрение управления проектами (УП) начинается с определения сферы применения методов и средств управления проектами, т.е. с определения деятельности, которую целесообразно структурировать в виде проектов. Основным критерием выделения проектов является необходимость в обособлении некоторой деятельности в виде отдельного объекта управления.

Пример – Такую деятельность службы ИТ предприятия как поддержку пользователей, регламентное обслуживание техники, управление конфигурацией нецелесообразно структурировать в виде проектов, поскольку управление каждым запросом пользователя или изменением конфигурации как проектом приведет к загромождению проектной структуры, когда «за деревьями не будет видно леса».

При определении проектной структуры целесообразно разработать структурные декомпозиции работ (WBS) для типов проектов. Это один из наиболее простых и четких способов указать, какая деятельность входит в проект, какая остается за его рамками.

При разработке WBS следует учитывать, что некоторые работы могут сами управляться как проекты (т.е. быть подпроектами), а некоторые работы служат для интеграции непроектной деятельности в проект.

Подпроекты

При определении проектной структуры следует иметь ввиду, что проект может быть разбит на подпроекты, руководство которыми делегируется центрам ответственности, необязательно находящимся в линейном подчинении центра ответственности, отвечающего за проект в целом. Их взаимодействие определяется специальным документом, обычно называемым уставом, паспортом проекта, соглашением и т.п.

Пример – Так, например, у ИТ-компании есть заказчик, до сих пор только заказывавший программное обеспечение у департамента заказных разработок (центр ответственности за портфель проектов), а теперь заказавший комплексный проект, включающий поставку и настройку оборудования. В этом случае департамент заказных разработок в проекте предусматривает подпроект, выполнение которого делегируется департаменту системной интеграции (тоже являющемуся центром ответственности за свой портфель проектов и имеющему своих заказчиков).

Интеграция с непроектной деятельностью

Рассмотрим организацию, которое имеет собственные производственные мощности и выполняет заказы на проектирование и производство изделий. Проектированием изделия естественно управлять как проектом. Однако производственные мощности одновременно загружены производством полуфабрикатов и готовой продукции как разным заказам, так и просто на склад для последующей продажи. Кроме того, в случае длительного производственного цикла для оптимизации затрат на переналадку оборудования и сокращения времени выполнения заказа, видимого для клиента, делаются заделы полуфабрикатов и комплектующих. Для управления таким производством обычно используются методологии MRP, MRP II.

В описанном случае целесообразно управлять заказом как проектом и в структурной декомпозиции работ предусмотреть работы, связанные с производственными заданиями, которые управляются в системе MRP. Это позволит интегрировать производственную деятельность в план проекта, скоординировать выполнение производственных заданий по срокам с другими работами, зарезервировать материалы и комплектующие под работу и свести все затраты в денежном выражении в бюджете проекта.

Другим примером интеграции с непроектной деятельностью может служить интеграция с деятельностью службы снабжения. Ряд дорогостоящих материалов закупается под заказы, но многие «ходовые» и недорогие комплектующие материалы закупаются крупными партиями. В этом случае в структуре работ для закупок первого типа можно выделить полноценные работы в проекте. Закупки второго типа также целесообразно обозначить работами, но это будут скорее проекции закупок на проект. С ними будут связываться (как результаты) материалы, полуфабрикаты и другие ресурсы, которые нужны для проекта и они будут использоваться для координации работ проекта с закупками по срокам.

Таким образом, интеграция с непроектной деятельностью на уровне структурной декомпозиции работ осуществляется путем введения работ, обозначающих элементы непроектной деятельности. Это позволяет в дальнейшем управлять непроектной деятельностью, как элементом проекта, координируя ее по срокам и стоимости с другими работами проекта.

3. ОРГАНИЗАЦИОННАЯ СТРУКТУРА И РАСПРЕДЕЛЕНИЕ ОТВЕТСТВЕННОСТИ

Основным отличием проектов от традиционных центров ответственности организации состоит в том, что время существования проектов ограничено. Для интеграции системы управления проектами в систему управления предприятием вводится понятие портфеля проектов.

Под портфелем проектов понимается совокупность проектов, находящихся в компетенции одного постоянного центра ответственности. Часто эти проекты выполняются на общем пуле ресурсов (финансы, люди, оборудование, материалы, энергия), при этом пул ресурсов и результаты всех проектов портфеля находятся в компетенции одного центра ответственности. Однако в случае матричной организационной структуры ресурсы не принадлежат центру ответственности, а придаются ему другими центрами ответственности на основе планов проекта (можно сказать «выкупаются» за счет средств, заложенных в бюджеты проектов).

Из определения видно, что для того, чтобы определить портфель проектов, необходимо:

1. Определить проекты.

2. Определить центр ответственности (руководителя или руководящий орган).

3. Определить пул ресурсов.

В таблице ниже приведены примеры портфелей проектов на различных предприятиях.

Табл. 1

|

Ситуация

|

Центр ответственности

|

Портфель проектов

|

Использование ресурсов

|

|

Промышленное предприятие (завод)

|

Директор по реконструкции

|

Обновление и ремонт оборудования

|

Ремонтная служба, финансы для заключения договоров с подрядчиками

|

|

|

Директор по производству

|

«Производство на заказ», «сборка на заказ»

|

Производственные мощности и рабочие

|

|

|

Директор по капитальному строительству

|

Внедрение и развитие автоматизированных систем

|

Сотрудники, финансы для заключения договоров с подрядчиками

|

|

|

Директор по ИТ

|

Ремонт зданий и сооружений, строительство

|

Ремонтные бригады, финансы для заключения договоров с подрядчиками, сотрудники аппарата управления

|

|

Холдинг

|

Директор по развитию

|

Проекты по реструктуризации, внедрению инноваций, открытию новых видов бизнеса

|

Сотрудники компаний холдинга, финансы на закупки услуг подрядчиков

|

|

|

Директор проектно-ориентированной бизнес-единицы

|

«Проекты на заказ»

|

Ресурсы бизнес-единицы

|

|

|

Директор по маркетингу

|

Формирование и развитие бренда

|

Сотрудники, финансы для заключения договоров с подрядчиками

|

|

Директор по ИТ

|

Внедрение и развитие автоматизированных систем

|

Сотрудники, финансы для заключения договоров с подрядчиками

|

|

В любой момент времени в портфеле проектов существуют уже выполняемые проекты. Поэтому портфель проектов можно считать постоянным центром ответственности и планировать его деятельность можно в рамках некоторого периода, например, года.

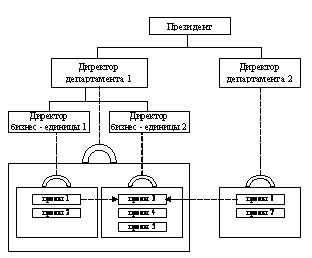

Структура портфелей проектов может быть и иерархической: портфель разбивается на подпортфели, за которые отвечают подчиненные центры ответственности.

Пример – Например, в портфеле проектов службы информационных технологий холдинга, за который отвечает вице-президент по ИТ, выделены портфели ИТ-проектов предприятий холдинга и портфель проектов центрального аппарата, за каждый из которых отвечает директор ИТ соответствующей компании холдинга.

Пример структуры проектов со связями «проект-подпроект» и вложенными портфелями приведен

на Рис. 1.

Рис. 1 - Проекты, подпроекты и портфели в структуре предприятия

(стрелки означают включение проекта в другой проект в качестве подпроекта)

При управлении портфелем проектов целесообразно выделять роли, приведенные в Табл. 2.

Табл. 2

|

Директор проектов

|

Центр ответственности за портфель проектов.

|

|

Руководитель проекта

|

Центр ответственности за проект.

|

|

Руководитель функционального подразделения

|

Центр ответственности, «продающий» ресурсы проекту, портфелю проектов.

|

|

Участники проектов

|

1) Сотрудники, выполняющие работу по проектам, подчиненные руководителям проектов.

2) Другие стороны, не выполняющие работ (не включаемые в бюджет проекта), но заинтересованные в успехе (или не успехе) проекта.

|

|

Проектный офис

|

Оказывает услуги по администрированию и методическую поддержку руководителям и директору проектов.

|

1) Постоянная организационная структура портфеля проектов, как в случае матричной, так и в случае чисто проектной структур организации будет иметь вид, представленные на Рис. 2.

Рис. 2- Постоянная часть оргструктуры портфеля проектов

Одной из наиболее сложных проблем является разделение полномочий между функциональными руководителями и руководителями проектов. Обычно это достигается за счет того, что руководитель проекта имеет бюджет за средства из которого «выкупает» ресурсы (в основном рабочее время сотрудников) у функциональных подразделений. При этом сотрудники подчиняются руководителю проекта (выполняют работу по проекту) в режиме установленном планом проекта, который обычно утверждается общим руководителем для руководителя проекта и функционального руководителя. В этой ситуации, руководители функциональных подразделений несут ответственность за профессиональные навыки специалистов, работоспособность оборудования, в отличии от схемы «проект-подпроект», когда выкупается услуга, и центр ответственности за подпроект полностью отвечает за ее оказание и управляет своим подпроектом.

4. ПРОЦЕДУРЫ УПРАВЛЕНИЯ ПРОЕКТАМИ

Здесь будут рассмотрены только основные «точки интеграции» процедур управления проектами с процедурами управления организацией:

Оценка и отбор проектов

В виде проектов может быть структурирована как основная производственная деятельность организации (для коммерческих организаций обычно это выполнение заказов), так и деятельность по ее развитию. И в том и в другом случае необходимо выбирать, какие проекты следует выполнять, а от каких следует отказываться: это определяется стратегией организации.

На сегодняшний день, одним из наиболее мощные средств формализации и коммуникации стратегии является сбалансированная система показателей (Balanced Scorecard), включающая кроме традиционных финансовых показателей еще и показатели, характеризующие взаимоотношения с клиентами, производственные процессы, технологический и кадровый потенциал. Соответственно, процедуры отбора проектов должны быть построены с учетом влияния проектов на значения этих показателей.

Для проекта по основной производственной деятельности должна проводиться оценка влияния на показатели компании, т.е. моделироваться как изменятся эти показатели в случая принятия проекта. Потребность в проектах по развитию организации вообще может формироваться исходя из необходимости покрытия разрыва между существующим уровнем показателей и целевым. Например, для снижения уровня запасов материалов (увеличения оборачиваемости материалов) может быть запущен специальный проект по внедрению автоматизированной системы, реализующей методологию MRP. Естественно этот проект должен оцениваться с точки зрения того, насколько он позволит снизить запасы, и исходя из этого же должны приниматься решения в ходе его реализации.

При планировании проектов все более частой практикой становится построение системы ключевых показателей проекта. Эта традиция существовала и в функционально-ориентированном бюджетировании, когда вместе с бюджетом бизнес-единицы определялись так называемые «контрольные показатели», на основе которых устанавливалось, достигнуты ли цели, под которые был выделен бюджет. Ключевые показатели проекта должны выбираться таким образом, чтобы на их основе можно было оценить вклад проекта в систему ключевых показателей организации в целом. В особенности это важно, если проект направлен на развитие организации: в этом случае он не приносит прибыли и ключевые показатели – это единственный способ оценить его эффект.

Бюджетирование проектов и портфелей проектов

При планировании бюджета портфеля проектов на период (для простоты будем считать, что на год), необходимо спрогнозировать параметры проектов, которые предполагается выполнять. Также при формировании портфеля необходимо определить ставки распределения накладных расходов, чтобы впоследствии можно было их учитывать при составлении бюджетов проектов. Ставки распределения накладных расходов вычисляются путем деления всех расходов определенного вида на базу распределения (как в примере выше ставка распределения расходов на аренду офиса определялась путем деления суммы годовой арендной платы на количество человеко-часов, отрабатываемых в течение года). Для распределения некоторых видов расходов в качестве базы используются прямые затраты по проектам. Таким образом, точность прогнозирования затрат по проектам влияет на точность ставок накладных расходов. Неточные ставки приводят к большому перевозмещению или недовозмещению накладных расходов, что приводит к искажению учетной картины.

Поэтому целесообразно прогнозирование портфеля проектов осуществлять в два этапа: на первом получить приблизительные сметы расходов проектов и расходов портфеля, не относящихся к проектам и определить базы и ставки, а на втором спрогнозировать бюджеты проектов.

Если к моменту планирования не все проекты известны (что является обычным явлением), то появляется понятие «нераспределенного бюджета», из которого выделяются ресурсы под проекты по мере их появления. Прогнозирование нераспределенного бюджета является отдельной задачей, которая решается по-разному в зависимости от назначения портфеля проектов (например, для заказных проектов необходим прогноз потока заказов, а для проектов по внутреннему развитию организации – прогноз потребностей в развитии). Здесь могут также применяться методы, основанные на экстраполяции исторических данных о проектах.

5. МОТИВАЦИЯ

Ограничимся одним из определений мотивации, которое будет удобно при дальнейшем изложении.

Мотивация – процесс стимулирования сотрудников к определенному поведению.

Из этого определения следует, что для мотивирования сотрудников необходимо:

1. определить желательное поведение сотрудников;

2. определить процесс стимулирования, т.е. систему правил, процедур, механизмов стимулирования.

Под программой мотивации будем понимать систему мероприятий, выполняемых в течение определенного промежутка времени, направленных на стимулирование определенных сотрудников к определенному поведению.

Построение программы позволяет управлять мероприятиями по мотивации как проектами. Действительно, в программе мотивации на каждый период определены цели, заинтересованные стороны (руководство и сотрудники организации), ограничено время, определены мероприятия, что позволяет разрабатывать календарные планы и бюджеты, оценивать результаты. Более того, в компании может действовать ряд программ мотивации направленных на различные группы сотрудников или проектов, и управление программами мотивации как проектами позволяет их координировать по финансированию, времени,содержанию и, даже, включить как проект в портфель проектов.

Далее рассмотрим вопросы определения желательного поведения сотрудников, его оценки, формирования и распределения премиальных фондов.

Определение желательного поведения сотрудников

Определить желательное поведение сотрудников можно через систему целей. Механизмы стимулирования в этом случае привязываются к степени достижения цели, которая должна характеризоваться некоторым показателем. В таблице приведены примеры целей.

|

Категория

|

Цели

|

|

Директор проектов

|

Прибыль, экономия затрат, выполнение сроков проектов

|

|

Руководитель проектов

|

Прибыль, экономия затрат, выполнение сроков проектов

|

|

Технический лидер

|

Экономия затрат, выполнение сроков проектов, выполнение требований по качеству, развитие своих навыков.

|

|

Руководитель функционального подразделения

|

Квалификация сотрудников подразделения, участвующих в проекте

|

|

Сотрудник

|

Качество, эффективность, развитие своих навыков.

|

Если руководитель проекта управляет только затратами, то ему стоит ставить в цели экономию. Если он влияет на выручку, то цель может быть сформулирована в терминах прибыли.

Оценка поведения сотрудников

Оценка сотрудников производится на основе сформированных целей. Для этого для каждой цели необходимо ввести показатель. Однако помимо выполнения целей при определении премии следует учитывать еще и степень участия в проекте (выраженную, например, в человеко-часах).

Пример – Действительно, если рассмотреть двух сотрудников, одинаковой квалификации, которые показали одинаковую эффективность и уровень качества, но один участвовал в проекте 2 чч, а другой – 120 чч, то их вклад в выполнение проекта, скорее всего, различен.

Таким образом, оценка участия сотрудника в проекте может быть сформулирована, например, как произведение степени участия на оценку достижения целей.

Формирование и распределение премиальных фондов

Премиальные фонды участникам проектов могут формироваться из следующих источников:

-

бюджеты программ мотивации;

-

бюджеты проектов (например, из экономии затрат, или как доля от прибыли).

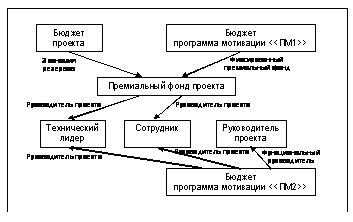

Распределение премиальных фондов, т.е. определение премий которые получат конкретные сотрудники, технические лидеры, руководитель проекта, определяется источником (фонд), правилами распределения и тем, кто распределяет (это важно, т.к. в любой системе оценок персонала присутствует субъективный фактор).

Пример – На рисунке ниже приведен пример схемы распределения премиальных фондов. Премиальный фонд проекта формируется из экономии резервов и фиксированного премиального фонда, предусмотренного программой мотивации «ПМ1». Этот фонд распределяется между участниками проекта по некоторым правилам. Кроме того участники проекта получают премии из бюджета программы мотивации «ПМ2», на основе оценки руководителя проектов, а руководитель проекта – на основе оценки директора проектов.

Рис. 3 – Пример схемы формирования и распределения премиального фонда

Подробный пример программы мотивации для проектно-ориентированной компании приведен в [1].

6. ЗАКЛЮЧЕНИЕ

Естественно, внедрение проектного управления не сводится к выполнению этих шагов. Система управления проектами на предприятии должна не «имплантироваться», а «прививаться», что потребует постепенного внедрения методов и процессов, плавных изменений в оргструктуре и корпоративной культуре, выполнения ряда пилотных проектов, тактичной и настойчивой работы с функциональными руководителями и сотрудниками. Такой подход позволит сделать проекты и портфели проектов реальным механизмом управления, а не еще одной бюрократической системой отчетности.

Об авторе

Алексей Субботин

-

Сертифицированный профессионал по управлению проектами (категория R в системе сертификации IPMA)

-

Кандидат физико-математических наук

-

Многолетний опыт работы в управленческом и ИТ-консалтинге

К списку публикаций

|