|

31.05.2008 16:39:40

Контроль бюджета проекта по графикам «освоенного объема»

Существует целый ряд методов контроля бюджета проекта, среди которых особенно популярным в последнее время становится метод «освоенного объема» (earned value), позволяющий по нескольким индексам делать выводы о ходе проекта. Однако, от менеджеров часто приходится слышать, что метод освоенного объема очень сложен и слишком математизирован. Эта статья о том, как анализировать состояние и основные тенденции в исполнении бюджета проекта на основе графиков – простого и общепринятого инструмента управления.

Зачем нужен освоенный объем?

Для того, чтобы контролировать ход проекта, то есть чтобы ответить в некоторой контрольной точке на вопрос «где мы находимся по сравнению с планом?», необходимо оценивать степень достижения результата и понесенные на это затраты.

К сожалению измерить «какая часть результата уже получена» бывает крайне затруднительно. Насколько, например, готова программа, которая написана, но не прошла тестирования? Как оценить степень готовности автоматизированной системы, для внедрения которой надо закупить, доставить и настроить технику и доработать существующее программное обеспечение?

Поэтому часто оценивают не степень готовности результата, а количество ресурсов, которое осталось потратить, чтобы его достичь. То есть в качестве степени готовности результата рассматривается доля уже потраченных ресурсов, необходимых для его достижения.

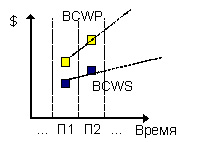

Рассмотрим ситуацию, изображенную на рисунке ниже (в координатах время – деньги, где П1, П2 – рассматриваемые периоды).

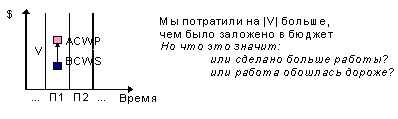

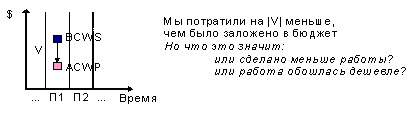

При сравнении фактического (ACWP – Actual Cost of Work Performed — фактическая стоимость выполненных работ) и планового (BCWS – Budgeted Cost of Work Scheduled — сметная стоимость запланированных к выполнению за рассматриваемый период времени работ) количества потраченных ресурсов на заданный момент времени, то есть при контроле бюджета проекта, возникает неоднозначность в интерпретации причин отклонений. Для того, чтобы правильно интерпретировать причины отклонений и вводится понятие освоенного объема (BCWP -- Budgeted Cost of Work Performed — плановая (сметная) стоимость выполненных работ) . Как рассчитать показатель освоенного объема? Существует два основных подхода к вычислению показателя освоенного объема (BCWP) в некоторый момент времени:

1) просуммировать бюджетную стоимость выполненных на данный момент времени работ («снизу-вверх»);

2) определить долю выполненного объема работ от текущего прогноза их общего объема и умножить на BCWS проекта («сверху-вниз»).

Подход «снизу-вверх» очевиден для тех работ, которые были запланированы и уже завершены – для них BCWP равно их бюджетной стоимости. Однако когда осталось доделать только незапланированные работы, этот подход показывает, что BCWP=BCWS, так как бюджетная стоимость незапланированных работ считается равной 0, и отслеживать прогресс проекта по освоенному объему уже нельзя. Для учета работ, которые были запланированы, но еще не завершены, используется второй подход, а именно предполагают, что (1) BCWPработы=(ACWPработы/EACработы)*BCWSработы где EACработы – текущий прогноз затрат на данную работу, ACWPработы/EACработы показывает долю уже понесенных затрат в общем объеме затрат на выполнение работы (т.е. оценку степени готовности результата). Поскольку бюджетная стоимость работы равна BCWSработы, то считается, что освоенный объем равен доле готовности работы от его бюджетной стоимости. Практика показывает, что в большинстве случаев второй подход («сверху-вниз») к вычислению освоенного объема проекта в целом, состоящий в применении формулы (1) к параметрам всего проекта, более эффективен. Далее будем предполагать, что используется второй метод. Однако и здесь существуют свои трудности. При использовании второго подхода возникает ситуация, когда «освоенный объем» за предыдущие периоды зависит от прогноза общих затрат на завершение проекта, данного в тот период. Поэтому для расчета BCWP за прошлые периоды используют два показателя – BCWP1, вычисляемый для каждого из прошлых периодов на основе последнего прогноза, и BCWP2, вычисляемый для каждого из прошлых периодов на основе прогноза, данного в тот период. BCWP1 обычно дает более точную картину, поскольку опирается на последний, более точный прогноз. Совместное использование BCWP1 и BCWP2 позволяет оценить качество прогнозирования. Как это сделать будет рассмотрено ниже. Отметим еще две характерные особенности метода «освоенного объема». Во-первых, освоенный объем может рассчитываться, как в стоимостных, так и в натуральных показателях. Если используется несколько разнородных ресурсов (материалы, трудовые ресурсы), то предпочтительно использование стоимостных показателей. Если ресурсы однородны и имеют примерно одинаковую стоимость (например, трудозатраты в компании с высокими накладными расходами на человеко-час), то возможно использование натуральных показателей. И, во-вторых, метод «освоенного объема» является упрощенным, ориентированным на использование в проектах, вариантом метода анализа отклонений при учете по нормативным затратам (standard-costing). Как анализировать графики? Анализ по методу освоенного объема подразумевает ответы на следующие вопросы:

-

1. Как наши фактические показатели соотносятся с плановыми?

-

1.1. По стоимости?

-

1.2. По срокам?

-

2. Насколько мы опережаем график (отстаем от графика)?

-

2.1. По стоимости?

-

2.2. По срокам?

-

3. Каковы тенденции?

-

3.1. По стоимости?

-

3.2. По срокам?

-

4. Насколько хороши наши прогнозы?

Рассмотрим, как это можно сделать с помощью визуального анализа графиков. Для простоты будем анализировать часть графиков попарно (в координатах время – деньги, где П1, П2, … – анализируемые периоды), рассматривая по одной или по две точки каждого графика. Около каждого рисунка, изображающего взаимное расположение точек графиков приведено словесное описание ситуации на графике.

1. Как наши фактические показатели соотносятся с плановыми?

Рис. 1. Соотношение показателей по стоимости

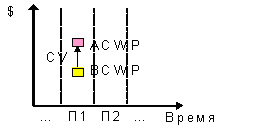

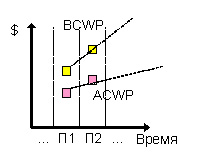

1а. Работа обошлась на |CV| дороже, чем было заложено в бюджет

1б. Работа обошлась на |CV| дешевле, чем было заложено в бюджет

Рис. 2. Соотношение показателей по срокам

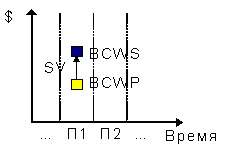

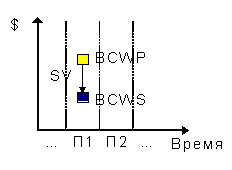

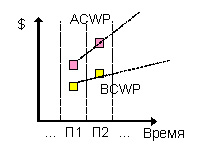

2а. Выполнено работ на |SV| меньше, чем было запланировано

2б. Выполнено работ на |SV| больше, чем было запланировано

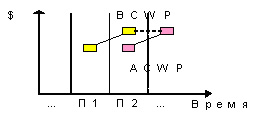

2. Насколько мы опережаем график?

Сравним показатели по стоимости и срокам и поясним ситуацию на двух примерах взаимного расположения значений показателей.

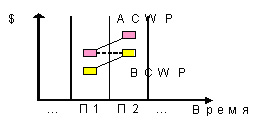

По стоимости

|

|

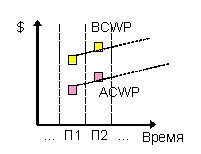

Только сейчас (в периоде П2) оправданы затраты, понесенные в прошлом периоде (П1).

|

|

|

Только сейчас потрачены средства, отведенные на выполнение работ, завершенных в прошлом периоде (П2).

|

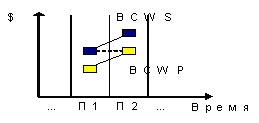

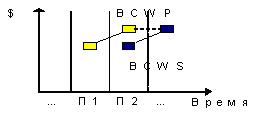

По срокам

|

|

Только сейчас (в периоде П2) выполнен объем работ, который должен был быть выполнен в прошлом периоде (П1). То есть имеет место отставание на один период.

|

|

|

Объем работ запланированный на данный момент был выполнен в прошлом периоде (П2). То есть имеет место опережение графика на один период.

|

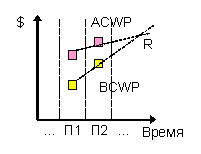

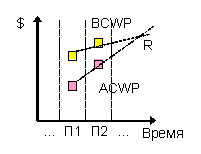

3. Каковы тенденции?

Рассмотрим все возможные варианты динамики изменения показателей и выводы, которые можно сделать на основании этих изменений.

Соотношение показателей по срокам

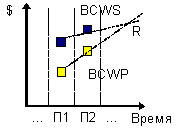

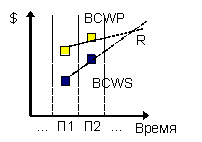

Рис. 3.1.а. Имеет место отставание от графика (SV<0).

Темпы выполнения работ больше плановых, отставание уменьшается. В точке R работа уже будет идти по графику. Если точка R раньше конца проекта, то при сохранении существующих тенденций проект будет выполнен с опережением графика (SV>0). Если точка R позже конца проекта, то при сохранении существующих тенденций проект будет выполнен с отставанием от графика.

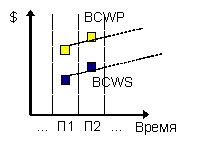

Рис. 3.1.б. Имеет место опережение графика (SV>0).

Темпы выполнения работ меньше плановых, опережение уменьшается. В точке R работа уже будет идти по графику. Если точка R раньше конца проекта, то при сохранении существующих тенденций проект будет выполнен с отставанием от графика.

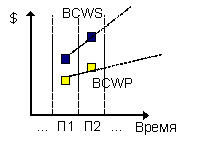

Рис. 3.2.а. Имеет место отставание от графика (SV<0).

Темпы выполнения работ - плановые. При сохранении существующих тенденций проект будет выполнен с тем же отставанием от графика, какое есть сейчас.

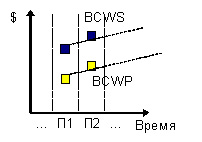

Рис. 3.2.б. Имеет место опережение графика (SV>0).

Темпы выполнения работ - плановые. При сохранении существующих тенденций проект будет выполнен с тем же опережением графика, какое есть сейчас

Рис. 3.3.а. Имеет место отставание от графика (SV<0).

Темпы выполнения работ ниже плановых, отставание нарастает. При сохранении существующих тенденций проект будет выполнен с большим отставанием от графика, чем есть сейчас.

Рис. 3.3.б. Имеет место опережение графика (SV>0).

Темпы выполнения работ выше плановых, опережение нарастает. При сохранении существующих тенденций проект будет выполнен с большим опережением графика, чем есть сейчас.

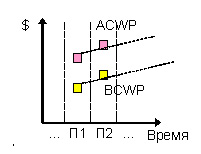

Соотношение показателей по стоимости

Рис. 4.1.а. Имеет место перерасход средств (CV<0).

Темпы расходования средств меньше темпов выполнения работ, перерасход уменьшается. В точке R расходование средств будет соответствовать выполняемым работам. Если точка R раньше конца проекта, то при сохранении существующих тенденций проект будет выполнен с экономией средств (CV>0). Если точка R позже конца проекта, то при сохранении существующих тенденций проект будет выполнен с перерасходом средств.

Рис. 4.1.б. Имеет место экономия средств (CV>0).

Темпы расходования средств выше темпов выполнения работ, экономия уменьшается. В точке R расходование средств будет соответствовать выполняемым работам. Если точка R раньше конца проекта, то при сохранении существующих тенденций проект будет выполнен с перерасходом средств (CV<0). Если точка R позже конца проекта, то при сохранении существующих тенденций проект будет выполнен с экономией средств

Рис. 4.2.а. Имеет место перерасход средств (CV<0).

Темпы расходования средств равны темпам выполнения работ, перерасход постоянный. При сохранении существующих тенденций проект будет выполнен с тем же перерасходом средств, какой есть сейчас.

Рис. 4.2.б. Имеет место экономия средств (CV>0).

Темпы расходования средств равны темпам выполнения работ, экономия постоянная. При сохранении существующих тенденций проект будет выполнен с той же экономией средств, какая есть сейчас.

Рис. 4.3.а. Имеет место перерасход средств (CV<0).

Темпы расходования средств выше темпов выполнения работ, перерасход увеличивается. При сохранении существующих тенденций проект будет выполнен с большим перерасходом средств, чем есть сейчас.

Рис. 4.3.б. Имеет место экономия средств (CV>0).

Темпы расходования средств ниже темпов выполнения работ, экономия увеличивается. При сохранении существующих тенденций проект будет выполнен с большей экономией средств, чем есть сейчас.

4. Насколько хороши наши прогнозы?

С чего начать? Чтобы начать применение метода освоенного объема на практике не требуется особых усилий. Для его реализации достаточно уметь пользоваться средствами MS Excel. Действовать можно следующим образом.

1. Создайте следующие таблицы, поместив их для удобства в одну книгу:

-

«бюджет» – распределение затрат по проекту по периодам (показатель BCWS);

-

«фактические затраты» - фактическое распределение затрат по периодам (показатель ACWP);

-

«оценка» - оценка затрат по проекту в целом, даваемая в каждом периоде (для расчета BCWP1 используется последнее значение, для расчета BCWP2 – значение того периода для которого ведется расчет);

-

«индексы» - расчет индексов BCWP1, BCWP2, CV, SV по первым трем таблицам.

2. Введите в таблицы данные по какому-нибудь из проектов и средствами Excel постройте графики.

3. Проанализируйте графики по приведенному алгоритму. 4. Если необходимо, поменяйте фактические данные, прогнозы и повторите анализ.

В заключение приведем пример анализа графиков методом, описанным в статье.

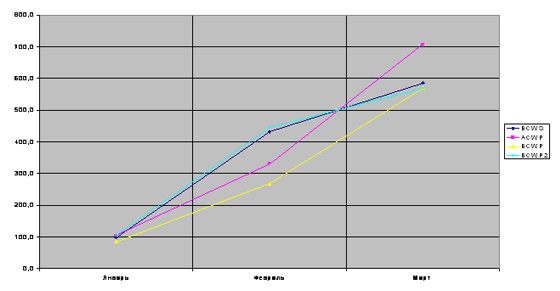

Рассмотрим рис. 5, отражающий ситуацию в некотором проекте на середину марта.

Рис. 5. Динамика показателей метода освоенного объема

При наличии некоторого опыта графического анализа методом освоенного объема можно сделать следующие выводы. По состоянию на середину марта выполнено работ на сумму примерно на 20 у.е. меньше, чем было запланировано, но на их выполнение потрачено средств примерно на 140 у.е. больше (имеет место отставание от графика и перерасход средств). На данный момент работы отстают от графика примерно на 1 неделю. Только что оправданы выполненным объемом работ средства, потраченные около 1,5 недель назад. Темпы выполнения работ больше плановых, отставание уменьшается. При сохранении существующих тенденций где-то в течение 1 недели работа уже будет идти по графику и даже с опережением. Темпы расходования средств выше темпов выполнения работ, перерасход увеличивается. При сохранении существующих тенденций проект будет выполнен с большим перерасходом средств, чем есть сейчас. В прошлом периоде (в феврале) оценки были излишне оптимистичны. Поэтому в прошлом отчете указано, что сделана большая часть работы, чем было на самом деле (прогресс больше, чем по сегодняшним оценкам).

Об авторе

Алексей Субботин

-

Сертифицированный профессионал по управлению проектами (категория R в системе сертификации IPMA)

-

Кандидат физико-математических наук

-

Многолетний опыт работы в управленческом и ИТ-консалтинге

К списку публикаций

|